اختصاصی ومعادن/بررسی بازار HRC در ماه می نشان داد

روند متفاوت بازار ورق گرم در نقاط مختلف جهان

بازار ورق گرم در مناطق مختلف جهان طی ماه می روند متفاوتی را تجربه کرد. در بازار اروپا میانگین قیمتهای پیشنهادی ماهانه بین ۲ تا ۴ درصد کاهش یافت، در حالی که در چین و آمریکا افزایش ۳ تا ۴ درصدی مشاهده شد.

اروپا

میانگین قیمت ورق گرم در ماه می کاهش یافت: در اروپای غربی با ۱.۸ درصد کاهش به ۶۹۰ یورو به ازای هر تن (تحویل درب کارخانه) و در ایتالیا با ۳.۹ درصد کاهش به ۶۷۵ یورو به ازای هر تن (تحویل درب کارخانه) رسید. در مقابل، قیمت محصولات وارداتی در جنوب اروپا با ۱۰.۱ درصد افزایش به ۶۲۹ یورو به ازای هر تن CIF رسید.

مهمترین ویژگی بازار اروپا در ماه می، فعالیت بسیار ضعیف خریداران بود. با نبود نوسانات شدید قیمتی، مراکز خدمات فولادی و توزیعکنندگان با حداقل حجم ممکن فعالیت کردند و برای تامین نیازهای جاری خرید انجام دادند. وضعیت بویژه در ایتالیا دشوار باقی ماند، جایی که تقاضا عملا متوقف شد و شرکتها بر کاهش موجودی انباشته تمرکز داشتند.

انتظار اجرای سازوکار جدید تخصیص سهمیههای وارداتی و آغاز قوانین تجاری جدید اتحادیه اروپا از ماه جولای، فضای بازار را با ابهام مواجه کرد. تولیدکنندگان با اشاره به افزایش هزینههای انرژی، مواد اولیه و لجستیک که با تنشهای ژئوپلیتیکی در خاورمیانه تشدید شد، تلاش کردند سطح قیمتها را حفظ کنند.

در بازار شمالغرب اروپا، قیمتها پس از اصلاح نزولی ماه آوریل تا حد زیادی تثبیت شد. رقابت بین مراکز خدماتی که مایل به فعالیت با حداقل حاشیه سود برای حفظ فروش بودند، مانع از اجرای استراتژی قیمتگذاری بلندپروازانهتر از سوی تولیدکنندگان شد. انتظار میرود پس از تابستان با کاهش موجودی انبارها و تاثیرگذاری بیشتر محدودیتهای تجاری جدید، شرایط بازار تغییر کند و زمینه برای افزایش ملایم قیمتها در پاییز فراهم شود.

آمریکا

میانگین قیمت ورق گرم در ماه می نسبت به ماه قبل ۳.۲ درصد افزایش یافت و به ۱۱۷۵.۶ دلار به ازای هر تن (تحویل درب کارخانه) رسید.

برخلاف اروپا، بازار آمریکا همچنان روندی صعودی پایداری داشت. این رشد ناشی از محدود بودن عرضه در بازار نقدی، سیاست قیمتگذاری تهاجمی فولادسازان و توقفهای فصلی خطوط تولید برای تعمیرات و نگهداری بود. تعمیرات فصلی کارخانهها تأثیر قابل توجهی داشت و باعث شد تاریخ تحویل به جولای-آگوست تغییر کند و خریداران مجبور به رزرو محصولات از قبل شدند.

شرایط تقاضا نیز مطلوب بود. تولیدکنندگان و توزیعکنندگان از فروش پایدار ورق گرم، ورق سرد و ورق گالوانیزه خبر دادند و آمار مناسب تولید صنعتی نیز بر خوشبینی فعالان بازار افزود. شرکت Nucor نیز نقش مهمی ایفا کرد و با چندین افزایش متوالی در قیمتهای رسمی خود، جهت کلی بازار را تعیین کرد.

تنها در اواخر ماه نشانههایی پدیدار شد که افزایش قیمت فولاد در آمریکا میتواند واردات را افزایش دهد. این عامل تاکنون تاثیر قابل توجهی بر بازار نداشته، اما در بلندمدت ممکن است رقابت را تشدید کند و مانع رشد بیشتر قیمتها شود. در ماههای آینده به دلیل تقاضای مناسب و تعطیلی فصلی تولید، احتمالا قیمتها در سطوح بالا باقی خواهد ماند. با این حال، افزایش واردات و بهبود تدریجی عرضه میتواند سرعت رشد قیمتها را کاهش دهد.

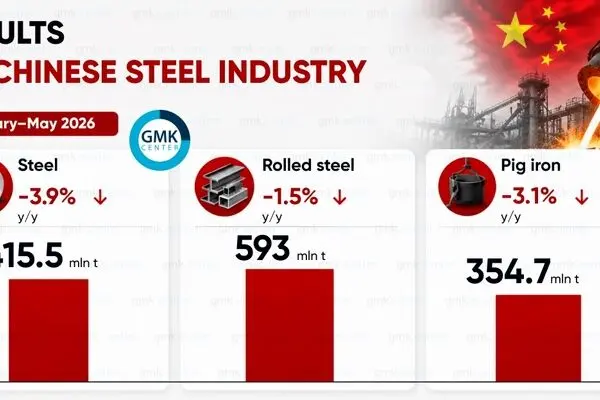

چین

میانگین قیمت در ماه می ۴.۱ درصد افزایش ماهانه داشت و به ۵۱۹ دلار به ازای هر تن FOB رسید. برای بازار چین، ماه می دورهای از تغییرات سریع در احساسات بازار بود. پس از تعطیلات روز کارگر، قیمتها به بالاترین سطح خود در حدود یک سال و نیم گذشته رسید که ناشی از انتظارات مثبت اقتصادی و افزایش قیمت زغالسنگ ککشو بود. این روند صعودی تنها چند روز دوام آورد و بازار وارد مرحلهای از اصلاح تدریجی شد.

نگرانی از رکود فصلی تابستان نیز بر فضای منفی بازار افزود و صادرکنندگان و معاملهگران را مجبور به بازنگری در قیمتهای پیشنهادی خود کرد. بازارهای صادراتی نیز نتوانستند از قیمتها حمایت کنند. فعالیت خریداران در ویتنام و سایر کشورهای آسیایی ضعیف باقی ماند و رقابت میان تامینکنندگان چینی به دلیل قیمتهای پایین و طرحهای معافیت از مالیات بر ارزش افزوده تشدید شد؛ موضوعی که تثبیت قیمتهای صادراتی را دشوار ساخت.

بازار در کوتاهمدت تحت فشار مازاد عرضه و ضعف تقاضا باقی خواهد ماند. حمایت احتمالی میتواند از طریق تغییر قیمت مواد اولیه یا اجرای بستههای جدید محرک اقتصادی حاصل شود، اما بدون بهبود مصرف، انتظار افزایش قابل توجه قیمتها دشوار است.

ارسال دیدگاه